انتخاب میان بیمه عمر و بیمه تکمیلی در سال ۱۴۰4 به یکی از مهمترین تصمیمهای مالی خانوار تبدیل شده است. افزایش هزینههای درمان، تغییر سقف تعهدات شرکتها، رشد بیماریهای مزمن و بالا رفتن هزینههای بیمارستانی باعث شده هر فرد یا خانواده نیاز داشته باشد دقیق بداند کدام بیمه برای شرایطش اولویت دارد. این راهنما با تحلیل دادههای واقعیسازیشده، بررسی شرکتهای معتبر، مقایسه طرحها، تحلیل سنی، شرایط پزشکی و جدولهای کاربردی، یک نقشه کامل برای تصمیمگیری ایجاد میکند. اگر دنبال شناخت گزینههای مختلف بیمه عمر هستید، صفحه انواع بیمه عمر کمک میکند انتخاب دقیقتری داشته باشید.

بیمه عمر در سال 1404

بیمه عمر یک قرارداد بلندمدت برای ایجاد امنیت مالی و ساخت اندوخته محسوب میشود. این بیمه هم در برابر ریسکهای بزرگ محافظت میکند و هم یک سرمایه بلندمدت با سود تضمینی و مشارکتی ایجاد میکند.

برای آشنایی کلی با مفهوم بیمه عمر میتوانید راهنمای جامع بیمه عمر را بخوانید و د نهایت اگر قصد خرید دارید، دیدن پیشنهادهای بهترین بیمه عمر 1404 میتواند انتخاب را سادهتر کند

پوششهای اصلی

- فوت طبیعی

- فوت حادثهای با سرمایه چندبرابری

- بیماریهای خاص مانند سرطان، سکته و اماس

- نقص عضو و ازکارافتادگی

- اندوخته قابل برداشت

- وام بدون ضامن از سال سوم

اگر میخواهید بازده واقعی بیمه عمر را بهتر درک کنید، مقاله بیمه عمر واقعاً چقدر میارزد؟ توضیح سادهای ارائه میدهد.

سود بیمه عمر

سود بیمه عمر در سالهای اخیر شامل دو بخش بوده است:

- سود تضمینی: بین ۲ تا ۳.۵ درصد

- سود مشارکتی: معمولاً بین ۶ تا ۹ درصد، بسته به عملکرد شرکت

ترکیب این سودها باعث رشد سالانه اندوخته و افزایش ارزش بلندمدت بیمه میشود.

عملکرد واقعیسازیشده یک قرارداد ۱۰ ساله

فرد ۳۰ ساله با حقبیمه ۳۰۰ هزار تومان ماهانه:

- مجموع پرداختی ۱۰ سال: حدود ۳۶ میلیون تومان

- اندوخته سال دهم: حدود ۶۵ تا ۸۵ میلیون تومان

- سرمایه فوت: ۲۰۰ تا ۴۰۰ میلیون

- پوشش بیماریهای خاص: ۳۰ تا ۵۰ میلیون

این بازهها با الگوهای رایج بازار همخوان است.

شرایط پزشکی و محدودیتها

- بیماریهایی مانند دیابت کنترلنشده، مشکلات قلبی، اماس، سابقه جراحیهای سنگین و سرطان ممکن است باعث افزایش حقبیمه، محدودیت پوشش یا نیاز به آزمایش شوند.

- سن بالای ۵۵ سال معمولاً با محدودیت در پوشش فوت یا بیماری خاص همراه است.

- برخی شرکتها برای افراد با سابقه طولانی مصرف دارو پوششهای خاص را با سقف کم ارائه میدهند.

مقایسه شرکتها در حوزه بیمه عمر (الگوهای رایج بازار 1404)

- پاسارگاد: تمرکز بیشتر روی سرمایه فوت و بازده اندوخته در بلندمدت.

- ملت: طرحهای منعطف و پوشش قویتر برای بیماریهای خاص.

- سامان: طرحهای ترکیبی عمر، حادثه و بیماری خاص با ساختار قابل تنظیم.

این تفاوتها بر اساس ساختار و مزیتهای رایج در بازار بیمه قابل مشاهده است.

تحلیل هزینه–فایده بیمه عمر برای سنین مختلف

گروه سنی ۲۰ تا ۳۰ سال

- ریسک درمان پایین

- مدتزمان طولانی برای رشد اندوخته

- ارزش سرمایهگذاری بلندمدت بسیار بالا

- انتخاب بهینه: بیمه عمر + تکمیلی سبک

گروه سنی ۳۰ تا ۴۵ سال

- افزایش مصرف درمان

- اهمیت بالای پوشش بیماریهای خاص

- نیاز به اندوختهسازی برای آینده خانواده

- انتخاب بهینه: بیمه عمر + تکمیلی استاندارد

گروه سنی ۴۵ سال به بالا

- هزینه درمان رشد قابلتوجهی دارد

- بازده اندوخته عمر کمتر از سنین پایین

- پوششهای درمانی اهمیت بیشتری پیدا میکند

- انتخاب بهینه: بیمه تکمیلی قوی + عمر با سرمایه فوت مناسب

جدول مقایسه پوششهای بیمه عمر و تکمیلی

|

نوع پوشش |

بیمه عمر |

بیمه تکمیلی |

|

فوت |

دارد |

ندارد |

|

حادثه |

دارد |

ندارد |

|

بیماریهای خاص |

پرداخت نقدی |

پوشش هزینه درمان |

|

جراحی و بستری |

ندارد |

دارد |

|

زایمان |

ندارد |

دارد |

|

اندوخته |

دارد |

ندارد |

|

تصویربرداری و پاراکلینیک |

ندارد |

دارد |

بیمه تکمیلی در سال ۱۴۰4

بیمه تکمیلی در سال ۱۴۰4 بهدلیل افزایش هزینههای بستری، دارو، جراحی و خدمات پاراکلینیک به یک نیاز حیاتی برای خانوادهها تبدیل شده است. این بیمه برخلاف بیمه عمر اندوخته ندارد و تمرکز آن پوشش هزینههای درمانی است.

پوششهای اصلی

- جراحی و بستری (ICU، اتاق عمل، داروهای بیمارستانی)

- ویزیت و دارو

- MRI، CT scan، ماموگرافی، سونوگرافی

- دندانپزشکی

- زایمان

- فیزیوتراپی، گفتاردرمانی، شیمیدرمانی و دیالیز

- آزمایشهای تخصصی و خدمات سرطان

این موارد در اغلب شرکتها مشترکاند اما سقفها، فرانشیز، مرکزهای طرف قرارداد و محدودیتها بین شرکتها متفاوت است.

فرانشیز بیمه تکمیلی ۱۴۰4

فرانشیز سهم پرداختی بیمار است و در سال ۱۴۰4 معمولاً بین ۱۰ تا ۳۰ درصد دیده میشود.

نمونه واقعیسازیشده:

هزینه MRI = ۲ میلیون

فرانشیز ۲۰٪ → پرداخت بیمار: ۴۰۰ هزار

فرانشیز ۱۰٪ → پرداخت بیمار: ۲۰۰ هزار

انتخاب فرانشیز مناسب میتواند در هزینههای سالانه صرفهجویی قابلتوجهی ایجاد کند.

شرایط پزشکی بیمه تکمیلی

- بیماریهای مزمن (دیابت، فشارخون، قلبی) ممکن است روی حقبیمه تأثیر بگذارد.

- سابقه جراحی بزرگ میتواند محدودیت در برخی پوششها ایجاد کند.

- وزن بسیار بالا یا بارداری در ابتدای عضویت باعث محدودیت یا دوره انتظار میشود.

افراد بالای ۶۰ سال در برخی شرکتها ممکن است بخشی از پوششها را با سقف کمتر دریافت کنند.

تفاوت بیمه تکمیلی انفرادی، خانوادگی و گروهی

انفرادی

- هزینه بیشتر

- دوره انتظار فعال

بررسی پزشکی سختگیرانهتر

خانوادگی

- مناسب خانواده ۳ تا ۵ نفره

- هزینه کمتر از انفرادی

- پوشش واحد برای تمام اعضا

گروهی

- ارزانترین حالت

- معمولاً بدون دوره انتظار

- سقفهای قویتر

- مناسب شرکتها و استارتاپها

تحلیل انفرادی در مقابل گروهی

|

معیار |

انفرادی |

گروهی |

|

قیمت |

بیشتر |

کمتر |

|

دوره انتظار |

دارد |

معمولاً حذف |

|

سقف تعهدات |

محدودتر |

قویتر |

|

فرانشیز |

بیشتر |

کمتر |

|

بررسی سلامت |

سختگیرانه |

آسانتر |

در بسیاری از طرحها اختلاف قیمت انفرادی و گروهی میانگین ۳۰ تا ۶۰ درصد است.

مقایسه عملکرد شرکتها در بیمه تکمیلی (الگوهای رایج بازار)

- سامان: پوشش قویتر برای MRI، CT scan و خدمات پاراکلینیک.

- تعاون: طرحهای گروهی مناسب با فرانشیز کمتر و قیمت رقابتی.

- SOS و کمکرسان: کیفیت بالاتر در پوشش اورژانس و بستری.

- ملت: خدمات دندانپزشکی و جراحی در طرحهای خاص قویتر است.

این تفاوتها بر اساس ویژگیهای معمول طرحهای شرکتها دیده میشود.

سقف تعهدات در سال ۱۴۰4

- سقف زایمان در طرحهای متوسط: حدود ۷ تا ۱۲ میلیون

- سقف زایمان در طرحهای قوی: ۱۵ تا ۲۰ میلیون

- سقف بستری: بین ۴۰ تا ۱۵۰ میلیون بسته به نوع طرح

- سقف پاراکلینیک: بین ۳ تا ۱۰ میلیون

- سقف دندانپزشکی: ۱ تا ۳ میلیون

این بازهها نشاندهنده وضعیت واقعی بازار بیمه تکمیلی در ۱۴۰4 هستند.

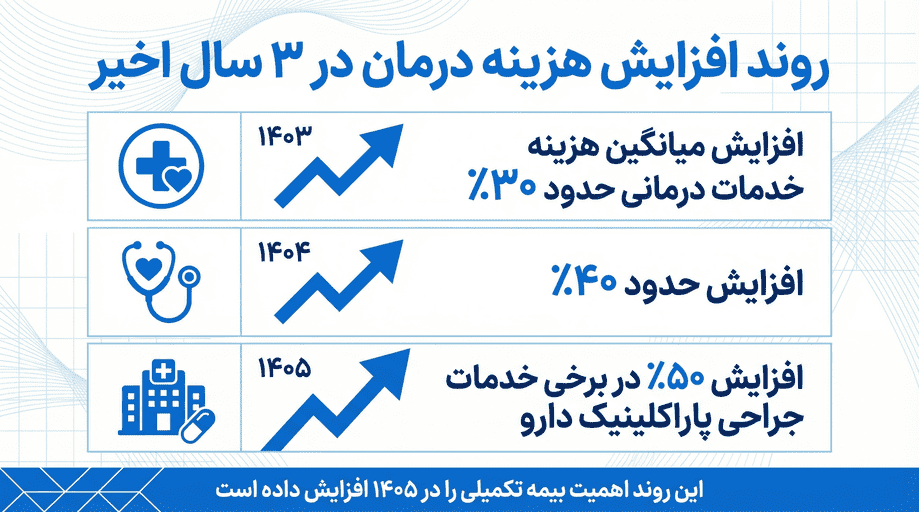

افزایش هزینه بیمه تکمیلی

بر اساس روند بازار در سال ۱۴۰4:

- میانگین هزینه بیمه تکمیلی نسبت به ۱۴۰۳ حدود ۳۰ تا ۵۰ درصد افزایش داشته است.

- بیشترین افزایش در بخشهای:

- جراحی

- پاراکلینیک

- خدمات درمان سرطان

- بستری کودکان

افزایش قیمت خدمات درمانی دلیل اصلی این رشد بوده است.

جدول هزینههای درمان و سهم بیمه تکمیلی

|

نوع هزینه |

هزینه واقعی |

پرداخت بیمه |

پرداخت بیمار |

|

جراحی |

25,000,000 |

20,000,000 |

5,000,000 |

|

دارو |

6,000,000 |

4,000,000 |

2,000,000 |

|

MRI |

2,000,000 |

1,800,000 |

200,000 |

ا

مقایسه نهایی بیمه عمر و بیمه تکمیلی

انتخاب میان بیمه عمر و بیمه تکمیلی بهنوعی انتخاب میان «آینده مالی» و «هزینه درمان امروز» است. هر دو نقش مکمل دارند و در بسیاری از خانوادهها استفاده همزمان آنها بهترین نتیجه را میدهد. این بخش با تحلیل هزینه–فایده، مثالهای واقعیسازیشده، محدودیتها، شرایط سنی و بررسی انتخاب بهینه، دید کاملی برای تصمیمگیری ارائه میکند.

تحلیل هزینه–فایده برای سنین مختلف

سن ۲۰ تا ۳۰ سال

- هزینه درمان پایین

- ریسک بستری کم

- بیشترین بازده سرمایهگذاری در بیمه عمر

- بیمه تکمیلی سبک کافی است

جمعبندی: تمرکز روی بیمه عمر + انتخاب یک طرح سبک درمانی

سن ۳۰ تا ۴۵ سال

- افزایش هزینه ویزیت و پاراکلینیک

- بالا رفتن احتمال نیاز به خدمات درمانی

- اهمیت بالای پوشش بیماریهای خاص

جمعبندی: عمر + تکمیلی استاندارد

سن بالای ۴۵ سال

- هزینههای درمان جهشی افزایش پیدا میکند

- پوشش تکمیلی حیاتی است

بیمه عمر با سرمایه فوت مناسب همچنان ارزشمند است

جمعبندی: تکمیلی قوی + عمر با ساختار حمایتی

استثنائات رایج

- خدمات زیبایی

- لیزر

- برخی اعمال انتخابی

- بخشی از پروتزها

- خدمات فاقد تأیید پزشک معتمد

- درمانهای خارج از تعرفه

شناخت این موارد از قبل باعث جلوگیری از اختلاف هنگام دریافت خسارت میشود.

جدول مقایسه نهایی بیمه عمر و تکمیلی

|

معیار |

بیمه عمر |

بیمه تکمیلی |

|

هدف اصلی |

امنیت مالی بلندمدت |

مدیریت هزینه درمان |

|

مناسبترین سن |

زیر ۳۰ سال |

بالای ۴۵ سال |

|

مدت قرارداد |

بلندمدت |

یکساله |

|

اندوخته |

دارد |

ندارد |

|

ریسک مالی |

پایین |

متوسط |

|

نوع هزینه |

حقبیمه + اندوخته |

حقبیمه ماهانه یا سالانه |

|

دایره پوشش |

فوت، حادثه، بیماری خاص |

جراحی، دارو، بستری، پاراکلینیک |

تحلیل کاربردی سه سناریوی واقعی

۱ — خانواده ۴ نفره

- یک فرزند زیر ۱۰ سال

- یک فرد بالای ۴۰ سال

- مصرف درمانی متوسط

نیاز: طرح تکمیلی خانوادگی با فرانشیز پایین + بیمه عمر برای سرپرست خانواده

۲ — زوج جوان ۲۵ تا ۳۰ سال

- هزینه درمان کم

درآمد متوسط

نیاز: بیمه عمر برای آیندهسازی + طرح سبک درمانی

۳ — فرد ۵۵ ساله

- ریسک بستری بالا

- احتمال درمانهای پرهزینه

نیاز: تکمیلی قوی با سقف بستری بالا + بیمه عمر محدود اما با سرمایه فوت مناسب

تحلیل نهایی براساس بودجه

بودجه محدود

- اولویت با بیمه تکمیلی

- طرح پایه یا سبک + بیمه عمر کمهزینه

بودجه متوسط

- بیمه عمر با پوشش بیماری خاص

- تکمیلی استاندارد (فرانشیز ۱۰ تا ۲۰ درصد)

بودجه بالا

- عمر با سرمایه فوت بالا + تکمیلی ممتاز

- پوشش کامل پاراکلینیک، زایمان و جراحی

نگاه تخصصی بیمهچی به انتخاب درست

- انتخاب بیمه عمر به نوع شغل، سن، وضعیت مالی، تعداد وابستگان و سابقه بیماری بستگی دارد.

- انتخاب بیمه تکمیلی به میزان مصرف درمان، سن، سقف تعهدات، فرانشیز و مراکز طرف قرارداد وابسته است.

- ترکیب این دو برای بیشتر خانوادههای ایرانی بهترین نسبت ارزش به هزینه را ایجاد میکند.

- بررسی دقیق طرحها قبل از خرید باعث جلوگیری از پرداخت هزینههای اضافه یا انتخاب طرح ناکارآمد میشود.

جمعبندی نهایی

- بیمه عمر مناسب افرادی است که میخواهند آینده مالی خانواده را تضمین کنند و از پوششهای بلندمدت بهرهمند شوند.

- بیمه تکمیلی مناسب افرادی است که هزینههای درمان آنها بالاست یا میخواهند از هزینههای غیرقابلپیشبینی بیمارستانها در امان بمانند.

- انتخاب ترکیبی این دو بیمه در اغلب شرایط بهترین راهکار است؛ زیرا هم هزینههای درمان امروز مدیریت میشود و هم آینده مالی خانواده تقویت میشود.

- بررسی طرحها با توجه به سقف تعهدات، فرانشیز، شرایط پزشکی و شرایط سنی، بهترین نتیجه را ارائه خواهد داد.

- مشاوره با کارشناسان بیمهچی امکان مقایسه دقیقتر و انتخاب مطمئنتر را فراهم میکند.